Siden 2019 har man kunne oprette en aktiesparekonto, men hvad er det? I denne artikel får du et overblik over hvilke fordele og ulemper der er ved en aktiesparekonto, hvilke regler du skal være opmærksom på, når du gerne vil have en aktiesparekonto og en aktiesparekonto-beregner, så du kan se om det kan betale sig for dig.

Indholdsfortegnelse

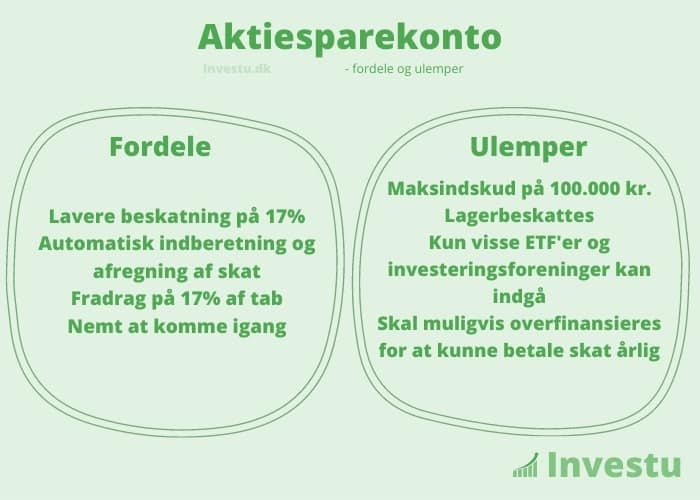

Hvad er en aktiesparekonto?

Formålet med aktiesparekontoen er at gøre det nemmere og mere økonomisk attraktivt at handle med visse typer aktier og værdipapirer. Den helt store forskel på en aktiesparekonto og et almindeligt værdipapirsdepot er hvordan de beskattes. Når man indskyder penge på et aktiesparekonto, må man maks indskyde 100.000 kr. i 2020. Dette loft reguleres årligt, og forventes at stige.

Beskatning

Aktiesparekontoen bliver beskattet efter et lagerprincip hvert eneste år, hvor et almindeligt depot kun beskattes af gevinsten eller tabet når værdipapiret er solgt, også kaldet realisationsprincippet. Aktiesparekontoen beskattes med 17% af kursgevinster og udbytter per år. Normalvis beskattes man med 27% eller 42% afhængig af ens aktieindkomst for året. Som privatinvestor sørger dit pengeinstitut for at din skat automatisk bliver trukket fra din aktiesparekonto hvert år. Derfor skal du ikke selv tænke over at betale skat, da det hele sker automatisk. Du kan se mere om skats regler her.

Aktiesparekonto beregner

Hvis du vil regne lidt på hvilken forskel der er på et almindeligt depot og en aktiesparekonto, kan du prøve vores beregner herunder.

NB: Beregneren tager udgangspunkt i, at man betaler skatten med eksterne midler, for at opnå bedre renters rente effekt. Se forskellen her.

Hvilke aktiver må indgå?

De aktier der må indgå på en aktiesparekonto skal være optaget til handel på et reguleret marked eller være investeringsbeviser i investeringsinstitutter, hvor mindst 50% af aktiverne består af aktier. Man kan også investere i de investeringsselskaber der har registreret sig ved skattestyrelsen. Dem kan du se her.

Regler for aktiesparekontoen

- Aktiesparekontoen beskattes med 17% af afkastet, uanset om det er realiseret.

- Kun aktier samt bestemte investeringsbeviser og ETF’er kan indgå.

- Der må maks indskydes 100.000 kr. i 2020

- Man må gerne indskyde midler udover de 100.000 kr. for at betale årets skat.

- Indskydes der for meget, skal det overskydende udbetales, og der betales 3% p.a. af det overskydende beløb som afgift.

Er en aktiesparekonto noget for mig?

Det kan lyde som om at der er en stor skattemæssig fordel i at have en aktiesparekonto. Problemet er at man bliver beskattet af kursstigninger og udbyttet på sine aktier hvert år. Det vil altså sige at man skal betale for at have aktien uden at have fået penge ud af det. Det betyder at man skal have en balance på kontoen der kan svares skat af, selvom man endnu ikke har solgt de aktiver der er steget i værdi. Kontoen skal altså overfinansieres (hvis alle 100.000 kr. er sat i aktiver) for at man kan betale sin skat.

Det giver mest mening at have en aktiesparekonto, hvis man allerede har en aktieindkomst på over 54.000 kr. om året, da man i dette tilfælde vil nedsætte sin skatteprocent fra 42% til 17%. Man kan altså spare op til 25 procentpoint. Dermed er gevinsten 2,5 gange større for dem der allerede har en høj aktieindkomst.

I det lange løb kan en aktiesparekonto oftest også svare sig, da man over flere år vil reducere sin skattebetaling betydeligt. Besparelsen kan geninvesteres, så det samlede afkast bliver højere. Omvendt betyder det også, at man over mange år kan komme til at betale meget i skat løbende og ved et pludseligt fald i markedet, hvor man skal bruge pengene, vil man reelt set kunne have betalt skat uden at få en gevinst.

Der findes ikke noget direkte og simpelt svar på, om en aktiesparekonto er god for dig. Det er meget individuelt og kræver en konkret vurdering ud fra den enkelte investors strategi, tidshorisont og mange andre ting. Dog er en konkret reducering af skatten et stort plus og bliver kun større i fremtiden, hvis beskatningen af investeringer stiger. Langt de fleste investorer vil kunne have gavn af en aktiesparekonto.

Få mest ud af ASK

For at få mest ud af aktiesparekontoen, er det en god ide at betale skatten med eksterne midler (altså overfinansiere kontoen), hvis det er muligt. På den måde maksimeres renters rente effekten og du er ikke tvunget til at sælge et aktiv for at kunne betale skat. Se forskellen i dette eksempel:

Der indskydes 10.000 kr., som forventes forrentet til 7% pr. år, inkl. udbytte.

Kontoen med betaling for midlerne allerede på kontoen er markeret med (I) og skattefinansiering med eksterne midler er markeret med (E). Parentesen i afkast, viser skattebetalingen for det år.

| År | Afkast (I) | Afkast (E) | Saldo (I) | Saldo (E) |

| 0 | 0 | 0 | 10.000 | 10.000 |

| 1 | 700 (-119) | 700 (-119) | 10.581 | 10.700 |

| 2 | 740,7 (-125,9) | 749 (-127,33) | 11.195,8 | 11449 |

| 3 | 783,7 (-133,2) | 801,4 (-136,2) | 11.846,3 | 12.250,4 |

| 4 | 829,2 (-141) | 857,5 (-145,8) | 12.534,5 | 13.108 |

| 5 | 877,4 (-149,2) | 917,6 (-156) | 13.262,7 | 14.025,4 |

| 6 | 928,4 (-157,8) | 981,8 (-166,9) | 14.033,3 | 15.007,3 |

| 7 | 982,3 (-167) | 1050,5 (-178,6) | 14.848,6 | 16.057,8 |

| Total | 5841 (-996,1) | 6057,8 (-1029,8) | 14.848,6 | 15.028 |

Som det ses i beregningen ovenfor, giver det mening af betale skatten med eksterne midler, såfremt disse ikke ellers var blevet investeret. Det er på trods af, at den betalte skat faktisk er større. Vi har udført beregningen op til 22 år, og her er forskellen næsten 10%.

Jeg håber du er blevet lidt klogere på, hvad en aktiesparekonto er og måske ved om du skal have en. Har du spørgsmål, så smid en kommentar – Vi svarer så hurtigt som muligt.

Jeg synes forudsætningen for sammenligning af et almindelig depot og en aktiesparekonto er misvisende, hvilket iørvigt også er tilfældet i en del andre begreninger jeg har set.

At betale skatten på en aktiesparekonto med eksterne midler svarer altså til et indskud, hvor der så sammenlignes med et almindeligt depot hvor der ikke indskydes ekstra midler. Dette er en forkert sammenligning.

Sammenligningen bør være enten uden ekstra indskud eller med tilsvarende løbende indskud på det almindelige depot.

I dette reele scenarie vil et almindeligt depot nogle gange give et ringere afkast men i andre tilfælde give et langt højere afkast hvis der er mange års akkumulering især ved en 27% skattegrænse.

Ved kortere opsparingstid eller hvis investeringen af anden grund bliver realiseret vil aktiesparekontoen vinde og derved har den en klar fordel som likvid opsparing man kan trække på efter behov.

Men det almindelige depot er bestemt stadig relevant alt efter ens formål.

Hej Martin.

Mange tak for din kommentar.

Du har helt ret i, at det kan være misvisende. Grunden til vi har lavet beregneren med det som udgangspunkt er, at det er en mulig (og lovlig) måde at gøre det på, der maksimere renters rente effekten. For at belyse forskellen på de to ting, har vi lavet tabellen du også kan se her i artiklen. Den viser, at der kan være meget at spare på den lange bane ved at betale skatten med eksterne midler. Det er dog en forudsætning, at man ikke ellers havde investeret de midler, på f.eks. et almindeligt depot.

Du har dog ret i, at vi i beregningen godt kunne tage højde for, at man indskød “skatten” på det almindelige depot. Vi vil lige overveje, om vi skal rette vores beregner til dette.

Mvh.

Tobias